最早的医学影像学可以追溯到1895年伦琴(Rontgen)发现X射线,经过一个世纪的积淀,临床影像学(ClinicalImageology)加快速度进行发展。尤其是近20年来,显像技术持续不断的发展,在影像学的密度、时间和空间分辨率方面有了空前的突破,使临床影像学发生了质的变化。

80年代以来,随着显像设备的发展,医学影像学也在不断地变化和创新,如核磁共振成像(NuclearMagneticResonance)和正电子发射体层摄影(PositronEmissionTomography,PET)成为近年来最受关注的技术。

广义的医学影像学包括四大类,同位素扫描、CT、核磁、超声是现代医学影像诊断学的四大基石。不同的影像诊断手段有各自的优劣势,相互补充和彼此印证。其中超声(UltrasonicMedicine)作为诊断的一种常规手段,由于其便利、无创、图像实时,被大范围的应用,目前超声设备慢慢的变成了无人不晓的诊断方式。

在临床医学诊断学方面,由于而近年来技术更迭的速度远高于过往几十年的积累。

与其他发展中国家不同,中国本土有很多优秀的民族品牌不断崛起,自主创新,在制造、技术上都有自己独特的优势。

超声在中国的发展超过35年,在前人的探索中,近几年彩超的发展经过半个世纪的积淀,发生了质的变化。除了依靠自我升级之外,他们敞开视野,通过并购吸纳海外优质的技术为我所用,不断推出优质的高端超声设备,进口替代正在发生。

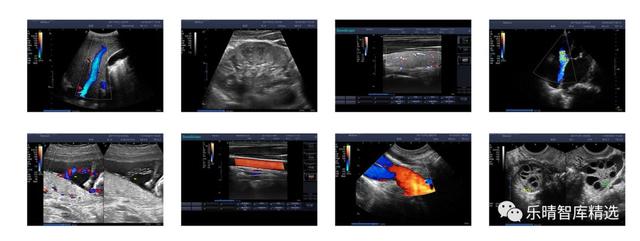

医用超声诊断仪最早诞生于20世纪60年代,早期只能获取人体组织的结构信息,简称B超,通过黑白的灰阶图像来显现不同组织对超声波的反射强度,因此又称为黑白超。

直到20世纪80年代,通过超声波的多普勒原理和技术,超声诊断仪不但可以显示结构信息,还可以显示人体内的血流信息,并且通过红蓝两种颜色来区分血流的方向,彩超-彩色多普勒超声诊断仪正式诞生,彩超的时代正式到来(由于黑白超目前只占整个市场容量不到10%份额,因此下文中的超声多指彩超)。百度搜索“乐晴智库”获得更多行业报告。

GPS在21世纪初,通过并购整合进入彩超市场彩超诞生的早期,全球彩超设备的制造商规模并不大,并且只聚焦彩超设备,属于早期技术的探索者角色。

随着彩超技术的进步,图像质量的逐步的提升,超声影像作为一种实时的,无放射性的检查方法逐步得到了临床医生的认可,彩超设备的需求得到了逐步的释放,彩超市场规模的增大,引起了全球医疗巨头的关注,尤其是以大影像为核心产品的全球医疗影像的巨头GPS的关注(通用电子GE,飞利浦Philips,西门子Siemens)。

在2000年前后,GPS三大巨头利用自己的规模优势和行业地位纷纷跑马圈地,各自进行了一系列的超声影像业务的大规模并购和整合。自此,GPS三大影像巨头悉数登场,彩超的临床应用拓展和市场规模的扩容都同步进入了快速地发展阶段。

GE在1998年收购了美国超声公司Diasonics,开发出了放射LOGIQ系列超声。1998年收购了挪威的Vingmed公司,组建了进入心脏领域的VIVID系列超声产品。2001年收购了奥地利的超声公司Kretz,建立了妇科产科的专业超声设备VOLUSON系列。

GE公司的三大超声子品牌和业务模式一直沿用至今,一直占据了全球超声行业的领导者地位。

Philips公司在1998年收购了ATL公司,组建了自己强势的放射产品系列。2001年收购了HP公司的超声业务,组建了自己强势的心脏专业产品线。

在此后的十几年里,Philips都凭借着其在放射及心脏领域的产品和技术优势,以及两款产品IU22和IE33,在全球高端彩超市场叱咤风云,获得行业内“产品性能最佳”的美誉。Siemens公司在2001年收购了当时的超声巨头Acuson公司,结合自己原有的超声产品线,以及在放射影像领域积累的强大品牌优势,意欲抢占当时潜力十足的超声影像市场。

国外的厂家的并购大潮发生在1998年-2000年,很多国外知名品牌,经过几轮并购之后,核心技术的转移和集中,使得国外这些厂家在竞争上具有更强的优势。

而国产彩超代表公司,比如迈瑞和开立,也是在收购后进行技术吸收和升级,产品才有了较大的质的飞跃。然而并不是说任何企业收并购后都可能会完成技术转移,能否顺利整合取决于企业的基础条件,有没有研发、生产和销售平台。

中国彩超,“起了大早,赶了晚集”追溯历史,国产第一台超声距今有接近35年的历史。曾经在武汉、天津、绵阳、长三角一些厂家具有制造超声的能力。

然而90年代末,盛行中外合资浪潮,大部分企业都跟进口公司进行了中外合资,经过一轮外企的商业浸润和融合,掐灭了国产品牌萌发的火种。

在21世纪初,有一些具有长远眼光的民企看到了超声领域的商机,采用模仿和OEM的方式,逐步进入超声的低端市场,经过10多年的发展,大浪淘沙,留下少数具有自主研发实力的企业能够持续发展。

在长达20年的进口品牌垄断岁月中,中国每年要消耗大额支出采购昂贵的进口超声设备。中国企业的崛起,降低了医疗设施的价格,使得超声能够普惠大众,真正为国人健康而服务。

中国彩超市场的发展,在2000年以前几乎完全被进口品牌所垄断。国产超声厂家只有零星的几家国有背景的企业,比如汕头超声,无锡海鹰,四川绵阳等能够生产黑白超声,直到2004年深圳开立公司生产出国内第一台彩超产品。

2006年国内医疗器械龙头深圳迈瑞公司生产出第一台彩超产品,并在此后的十几年中一直引领着国产超声行业的发展。

国产彩超经过十余年的发展,截止目前国产厂家的数量大大小小有三四十家,有一定知名度的包括深圳迈瑞,深圳开立,汕头超声,深圳蓝韵(曾在新加坡上市),苏州飞依诺,沈阳东软,深圳恩普,深圳华声等。

在乡镇和社区一级的低端市场,国产品牌的超声已经占据了主流。但是整体市场从销售金额的市场占有率占比来看,进口品牌依然占据了75%左右。

近几年,国产的迈瑞,开立等公司开始在中高端彩超的市场推出自己的产品,并且凭借着一定的价格上的优势和服务优势,逐步抢占进口品牌的市场占有率,但是对于占据了整个市场将近30%份额的超高端以上彩超领域,国产超声目前只有深圳迈瑞的少量机型能迈进这个门槛。

国产超声风雨35年,主要经历了三个重要的里程碑发展阶段,黑白入彩到垂直细分黑白超时代(1983-2003),属于二维的图像,延续了14年的时间逐渐从模拟机发展到数字机,1983年中国第一台B型超声诊断仪研制成功,2003年汕头超声研制成功世界先进的全数字B超,开始全面替代进口产品,标志着行业进入一个全新的发展阶段。从此开始黑白超逐步普及,深入各级医院,成为临床常用诊断仪器之一;

彩超时代(1997-今),在二维图像的基础上加上了血流成像。最早的外企大约在1985年进入中国,维持了长达10余年的垄断地位。汕头超声1997年成功收购美国ATL公司彩超技术及生产线,率先生产彩超。自此,国产彩超开始崛起,同时由于出现了OEM厂家,行业蒸蒸日上,国产品牌逐步增多。

功能诊断时代(2000-今),也是目前超声的发展阶段。从传统的形态学诊断发展到功能诊断,如弹性成像、组织斑点追踪、超声造影、微观研究等。

比如超高端的心脏彩超,在二维图像和彩色血流信息的基础之上,某些进口企业把特殊分析软件加在彩超里面,包括心肌运动、心脏在有局限性的梗死的状态下、心肌功能的衰退等,机器诊断的层面就是由单纯的图像诊断上升到一个功能诊断,行业出现了质的飞跃。

随着超声应用领域的逐步拓展,满足多种临床需求的特定超声不断出现,超声的应用场景日渐丰富,“超声+”的概念成为主流。

在行业发展到第三个阶段,出现了阶段性现象,就是OEM贴牌厂家,在2003-2006年出现了一批小的超声企业,产品同质化竞争,行业竞争非常激烈,而技术的进步却停滞了。

彩超行业的技术平台生命周期5年左右,有研发实力的企业会在5年左右推出新的平台和在平台上的一系列产品,而OEM贴牌企业是没有动力和积累继续技术升级,行业遇到发展瓶颈。

在这个阶段推出的新产品,产品的升级只有操作流上更改,测量软件的更改,和使用界面上的更改,行业一度进入无序又阻滞的阶段。而只有实力和资金雄厚,多人才的企业才有能力继续前行。

未来第四个发展阶段,可能起步于材料学的发展。超声的核心部件,探头的数字化模型建立以及材料学、工艺的提升,将可能是未来的发展方向。

随着人工智能诊断的发展,将会首先步入影像类、图形类的诊断,超声将可能是AI和云诊断的切入点。

彩超行业的迅速增加,多伴随着技术平台的突破和需求结构的变化,从技术的角度,国内优质企业在中高端市场已无显著劣势,伴随着基层市场的扩容和中国庞大的人口基数,我们大家都认为彩超行业与市场对技术的悲观和短期招标拉动的预期不同,彩超行业将迎来一波新的高增长阶段。

国产彩超品牌崛起,进口品牌战役线退至“高楼”目前国内具有自主研发实力并且具有一定规模的国产彩超企业,国内在5家左右,而产品线丰富,技术基础扎实,体系搭建完毕的企业约有3家。

根据目前品牌发展阶段、监管政策的收紧等等趋势,未来强者恒强,我们预计未来的竞争格局将不断出清没有规模的小厂家和靠贴牌的企业,市场集中度进一步提升。

2004年,第一台具有自主知识产权的国产数字彩超由开立医疗推入市场,在此之前,我国的彩超市场基本被外国品牌占据。

在国产彩超发展初期,即2004-2006年,以GPS占据95%以上的彩超市场,国产品牌仍处于萌芽期;

2006-2012年间国产品牌不断推出彩超新品,抢占中低端市场占有率,推动低端彩超价格下降超过30%,GPS市场占比下降至90%;

2012-2016年,开立迈瑞先后推出中高端产品,推动中高端产品价格下降20%以上,GPS市场占有率受到挤压,下降至75%;

随着中国民族企业不断进行技术挑战,进口品牌无力应对中低端市场占有率的丢失,而逐步将市场聚焦在头部的超高端市场,释放出更多的空间,国产企业的有效空间不断扩容,随着规模的提升,国内企业总实力慢慢地增加,形成国产替代的良性循环。

未来十年,高中低端彩超价格还将继续下降,技术壁垒被推倒,而新进入者在中低端市场没有规模优势,在中高端市场没有技术优势,人才、资源、技术的倾斜,将促使整个行业进入寡头垄断的阶段,那将是国内企业利润丰收的时代。

当然,目前国产在超高端彩超,我们大家都认为与进口企业还有较大的差距,然而进口替代就是逐步渗透的过程,趋势如斯,只是时间跨度的长短,这取决于临床医学的发展、对需求的认识和积累、配套设备和企业的发展、工业水平等等因素的制约,然而进口替代的速度在加速,从过去部分细分市场的数据可以监测到趋势的显化越来越明确。

▌现在:国产优质企业技术螺旋式上升,中高端市场取得突破随着国产企业的日益强大,进口企业在中国垄断地位不断受到冲击,中国这个过去可以价格卖的虚高的市场已逐步回归正常市场之间的竞争。

中国企业不断依靠自身的努力,在技术和服务上保持进取心,低端市场基本已经被国产替代完毕,目前只有GE还有少量黑白超,在一些比较偏远的地方在使用和销售,未来彩超全面取代黑白超是市场竞争的必然结果。

正是由于这些优秀的民族品牌,我们也可以普遍享用到彩超这种几十年前稀缺的医疗资源。而产品端的发展和客户端的发展,都有了新的变化。

在2010年以前,国内彩超企业都胶着在低端市场,而如迈瑞和开立这样的龙头,从技术的角度,并没有拉开与国产另外的品牌的巨大差距。

在分别收购了Zonare和Sonowise后,两家企业依靠自己强大的体系的力量,吸收优质的技术进行转化,在相隔几年的时间中都陆续推出了高端设备,图像优质,操作流简洁,而成为经典的爆款产品。

迈瑞的DC-8、R7等型号,开立的S50均已达到中高端水平,基本能满足临床科室的基本需求,媲美进口品牌,在同档次的较量中,国产品牌功能更加丰富、产品性能更高、性价比更具优势,作为进口替代的基础要素——产品性能已经具备,中高端市场的进口替代正在全面铺开。

在产品不断突破的过程中,迈瑞和开立均实现了超过行业增速的增长,14-16年主要受招标采购下滑的影响,行业整体增速偏低,踏入2017年,行业回暖,招标采购全面展开,迈瑞开立业绩(包括国内和海外)快速增长,开立S50国内单年销量达到400-500台,迈瑞的DC-8经过多年的培育,国内年销量高峰值可达1500-1700台,高端彩超终端需求十分旺盛。

国产的替代之路都是技术的螺旋式的上升,不断迂回中,修正产品设计,把握对需求的理解,国产的中高端持续替代,将是必然趋势。

▌未来:短期招标拉动,中期新增需求,长期进口替代中国市场是非常具有特色的市场,去年中国彩超行业的增长足以让各第三方咨询机构大跌眼镜。

IHS预测2017年中国彩超行业增速只有5%,而实际增长在15-20%之间。中国医疗器械的市场的自由度是介于美国完全自由竞争和日本国家严格管控之间的市场,政策的风向依然是重要变量。

在过去,彩超多销售在二级及以上医院,而县级医院和乡镇卫生等基层医疗机构多是通过卫计委招标进行。

在2014-2016年阶段,由于国家自上而下的廉政建设逐步渗透到医院和医疗行业,医疗设备的采购需求被抑制甚至暂停的情况时有发生。

参考商务部发布的流通行业报告中医疗器械类的销售增速情况,2015和2016年增速明显下滑,而2017年增速大幅提升,印证了我们上面的观点。

2014-2016年中国超声市场容量的变化比较起伏,甚至出现了2015年同比2014年整体容量下滑的情况。但是这种现象和国家医改背景下对医疗设备需求的扩大是不相符的,需求可能会暂时被抑制,被拖延,但是不会消失。

2017年这种被抑制几年的需求得到了整体的释放,导致2017年出现了超声整体容量增长超过20%的奇观,在行业中的每个厂家都获得了丰收。从目前行业一线年依然延续上一年的较好市场行情。

彩超目前市场保有量约为13-14万台,每年新更换2-3万台根据对行业的跟踪,以6-8年为彩超的存续周期,彩超目前的保有量约为13-14万台,每年新更换的台数约为2-3万台,2017年由于招标回暖,接近3万台的增量设备。

不同级别医院彩超设备的保有量,可以按照平均值来计算。三级医院可达10台左右,二级医院5台左右,一级医院1台,未定级医院2台(主要为民营性质医院),乡镇卫生院和社区卫生服务中心0.5台,计划生育技术服务机构和妇幼保健机构1台。根据以上数据可以估测出,全国所有医疗机构的彩超设备保有量大约在13-14万台。

除了正常的更新替换,彩超的新增量主要发生在三级医院的非超声科的临床科室(广义POC领域)、二级医院的超声科和非超声的临床科室(分级诊疗,必须加强二级医院的建设;同时国家政策要求全国县级医院逐步实现必须设置卒中中心和胸痛中心,且必须配置彩超设备),新建的民营医院(18年4月比17年4月新增民营医院数量2398家),以及社区中心和乡镇卫生院。

过去彩超设备平均生命周期约为6-8年,近年来生命周期在逐步缩短,平均5年更替,对于使用频繁损耗较快的三级医院,以及需求不断更替的情况下,部分医院3-5年就需要更换彩超设备。纵然台数的增量不会有大幅的增加,然而随着医疗产品的需求升级,“以好替旧”,将成为行业增长的强劲动力。

彩超设备的新增量并不会在短期内完成,然而目前国家的政策方向是确定的,而且比如分级诊疗,新建民营医院的增多,提升社区和乡镇卫生院的水平等都是正在进行中的项目,趋势明显。因此预计在未来5年的时间里,以上提到的所有新增设备都会到位。

假设三级医院的平均新更换3台,二级医院平均新更换2台,民营医院每年新增约4500台,合计每年预计新增2.88万台超声采购量。

原有超声设备的更换需求带来存量市场的增长,原有低级别的设备升级到高级别的设备,设备分辨率更高,功能更为丰富。

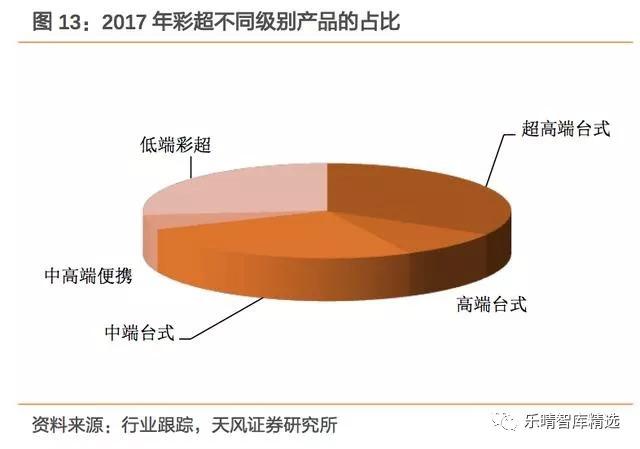

招标拉动基层需求,基层市场几乎完成国产化替代彩超市场如果按照产品的单价可简单分为三类,超高端,中高端和低端。

目前低端市场约占整体市场20-25%,其中包括部分黑白超和低参数彩超,以迈瑞、开立为代表的国内企业占比非常高,我们预计两个厂家可占低端约40-50%市场份额。而对于迈瑞和开立,目前依然是中低端产品占主导。

2017年行业随着分级诊疗、招标采购回暖等等,行业景气度回升,预计以目前的招标进展,

可再维持2-3年的进度,而最主要的决定因素就是政策推进的进度。分级诊疗政策,如果按照政策所谓小病不出乡,大病不出县的要求执行到位,对于县级医院和乡镇级医院的投入会非常大。进度快的话,中低端彩超产品的采购会快速放量。

远程医疗对彩超是一个非常大的需求点,主要集中在乡镇医院一级,以中低端彩超产品为主。

从2017年开始,远程医疗对彩超设备的采购主要以省级大型招投标的形式出现,尤其以贵州省的远程医疗采购项目最为知名,全省通过两次招标的形式,共采购彩超,中标产品基本全部都是国产品牌。总计中标彩超1000余台,金额高达1.66亿人民币。

如果简单线性递推,各个省的招标采购完成,预计可能给市场带来20-30亿的增量市场,而这个增量市场,主要是国产品牌的战场,将极大的利好国产优质彩超公司。

彩超中长线逻辑新增市场及临床应用场景预计每年带来25亿增量由于去年行业的亮眼增长,市场对于彩超国产品牌的认知进入误区。

市场误解彩超行业是招标拉动,未来随着招标的全部完成,彩超行业将进入平稳增长期。而我们跟踪行业,发现在即将到来的未来,民营医院和POC市场正在开拓一片全新的市场,而该领域未来也将是国产为主的市场。3.4.进口替代,未来已来

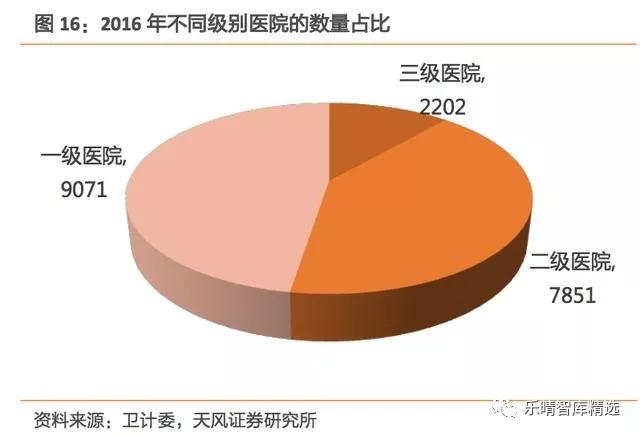

中国超声市场主要消费群体是各大医院及医疗机构,中国具有特色化的医院分布情况,医疗资源分配不平衡,2016年一二三级医院的数量19,124,其中三级为2,202,占比为12%,然而收入端占比超过68%。

三级医院收入高,医疗经费充足,一直以来都是进口超声品牌争夺的主战场,就目前而言,三级医院的采购金额约为所有医院的40%左右,仍是消费大户。

国产超声品牌凭借性价比、快速服务等优势,从低端起逐步抢占进口的市场份额,相同档次的超声仪,国产品牌的价格要比进口品牌低20-30%。

目前,国产优秀品牌如迈瑞、开立等均推出中高端超声仪,能够完全满足临床上80%以上的常规检测需求,将大幅抢占进口中端仪器市场。

国产超声仪进口替代主战场是高等级医院和低等级医院,中间等级医院(县级医院)偏向于购买进口高端仪器,这是由医生水平、经费情况、更换周期等因素决定的。

未来国产品牌还将继续抢占进口市场份额,我们认为进口品牌未来仅能保留超高端的和特定超声检测的市场份额,满足医生科研和临床特定的需求,其他的市场份额有望被优秀的国产品牌取代。

▌超声民族品牌跻身全球TOP10,国内替代空间和可能性增大迈瑞和开立等代表企业早期都是以海外市场为目标市场,与很多出口企业不同,他们并没有走OEM贴牌的路径,二是直接以自主品牌进行销售。

通过多年的努力和发展,品牌在海外已有了相当的口碑和认可度,在2014年InMedica统计的全球TOP10彩超企业,国产超声优秀厂商迈瑞和开立挤进全球超声前十,迈瑞排第六,开立排第十,中国企业的视野和格局可以放眼全球。

同时,中国作为人口大国,随着经济的飞速发展和医疗需求的快速扩容,中国将成为群雄逐鹿的金砖市场,因此,迈瑞和开立在近几年都加强了国内市场的布局,中国市场的增速在经历了2015年的行业冰点后,景气度快速提升,而国产龙头的增速远超行业增速,市场份额也在快速提升。

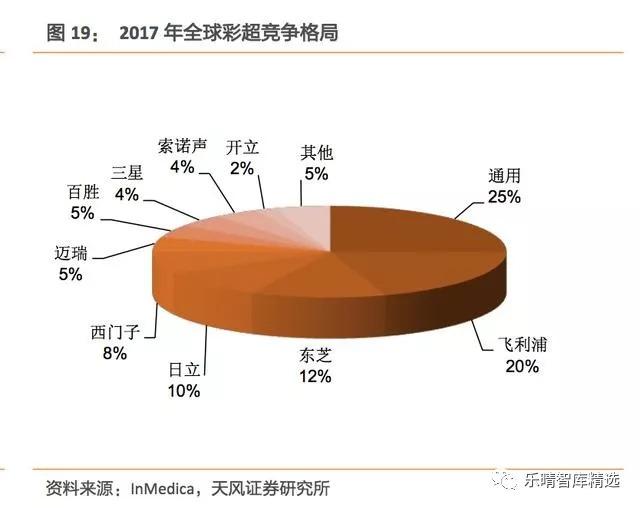

全球彩超市场2017年约为70亿美金,行业增速约4%根据IHS统计,2017年,全球医用超声诊断设备市场规模约为70亿美元,预计2019年,规模将达74亿美元,年均复合增长率为3.6%。

近年来,通用和飞利浦仍然保持主要的市场份额,而西门子由于公司经营等多方面原因,市场占比逐步下滑,先后被日本超声厂商东芝和日立超过。

根据InMedica统计,2015年迈瑞和开立两家国产占比在全球可达7%,与我们根据上市公司年报的统计结果接近一致。

中国市场是最有潜力的市场之一,国内企业近几年的发力点都在中国,中国的增速远超行业增速,2017年中国的行业增速接近20%,而作为国产的主要厂家,迈瑞和开立未来预期的增速将远超行业增速;而随着中国智造越来越多被全球所认知和认可,未来海外市场依然大有可为。

中国超声行业迎来小高潮,龙头企业增速惊人根据IHS的数据,2017年中国超声诊断设备市场超过80亿元。而根据我们对产业的跟踪,2017年中国超声行业市场容量约为100亿,第三方数据明显低估中国的需求释放。

2017年超声行业增速接近20%,而龙头企业增速更为强劲。随着刚性需求释放、升级换代、政策红利持续推进,中国超声设备市场中国每年需要花还将迅速增加。

根据我们追踪行业的情况来看,彩超行业在2017年已经达到近百亿规模,外资对中国市场依然是低估的。GPS占据国内约60%市场占有率,GE和飞利浦由于技术领先,合计在中国超声市场占据50%以上的市场占有率。

西门子近几年市场占有率日益萎缩,市场份额已被迈瑞等企业甩开很远,与开立份额相当。

自2016年开始,超声国产小龙头的增长都显著超过进口品牌的增长,也超出行业增长,随着控费的大主题不断执行,国产设备以其优异的性价比逐步挤占进口品牌份额,尤其是在走量的设备上,具有很大的竞争优势。

而随着行业监管的趋严和国产优质企业的品牌效应,规模较小的创业型企业,发展前途相对不乐观。

传统的普通彩超设备,龙头具有品牌、成本、规模效应等特点,小企业难以分羹,然而在一些具有特色的功能细分产品,可能在未来能够占据一席之地。(天风证券:郑薇,杨烨辉 )获取本文完整报告请百度搜索“乐晴智库”。返回搜狐,查看更加多

扫一扫 更多精彩

扫一扫,加好友

咨询客服